当前位置:网站首页>当代人的水焦虑:好水究竟在哪里?

当代人的水焦虑:好水究竟在哪里?

2022-07-05 14:48:00 【i黑马】

来源:时代数据(ID:datagoo) 作者:郑艺阳 编辑:郑艺阳 设计:梁海虹

卖水一直是门好生意。农夫山泉的毛利率近60%、净利率高达23%,高端矿泉水品牌西藏5100在巅峰时期毛利率曾一度达到81.2%。作为对照,卖酱油的海天毛利率不到40%,卖牛奶的伊利刚过30%,卖花生油的金龙鱼只有15%。

水覆盖了地球70%以上的面积,人体中70%都是水。水的重要性不言而喻。但更关键的是,在暴利的水生意背后,是人们对于喝到更好的水的渴望。

观察市面上任何一个饮用水品牌,你会发现他们无一例外都在强调水本身的品质。

问题在于,好的水源在哪里?

当代人的水焦虑

中国人长期处在饮用水安全的危机之中。根据水利部全国第2次水资源评价的结果,中国人均水资源量为2200立方米,只有世界平均水平的四分之一,是全球13个人均水资源最贫乏的国家之一。

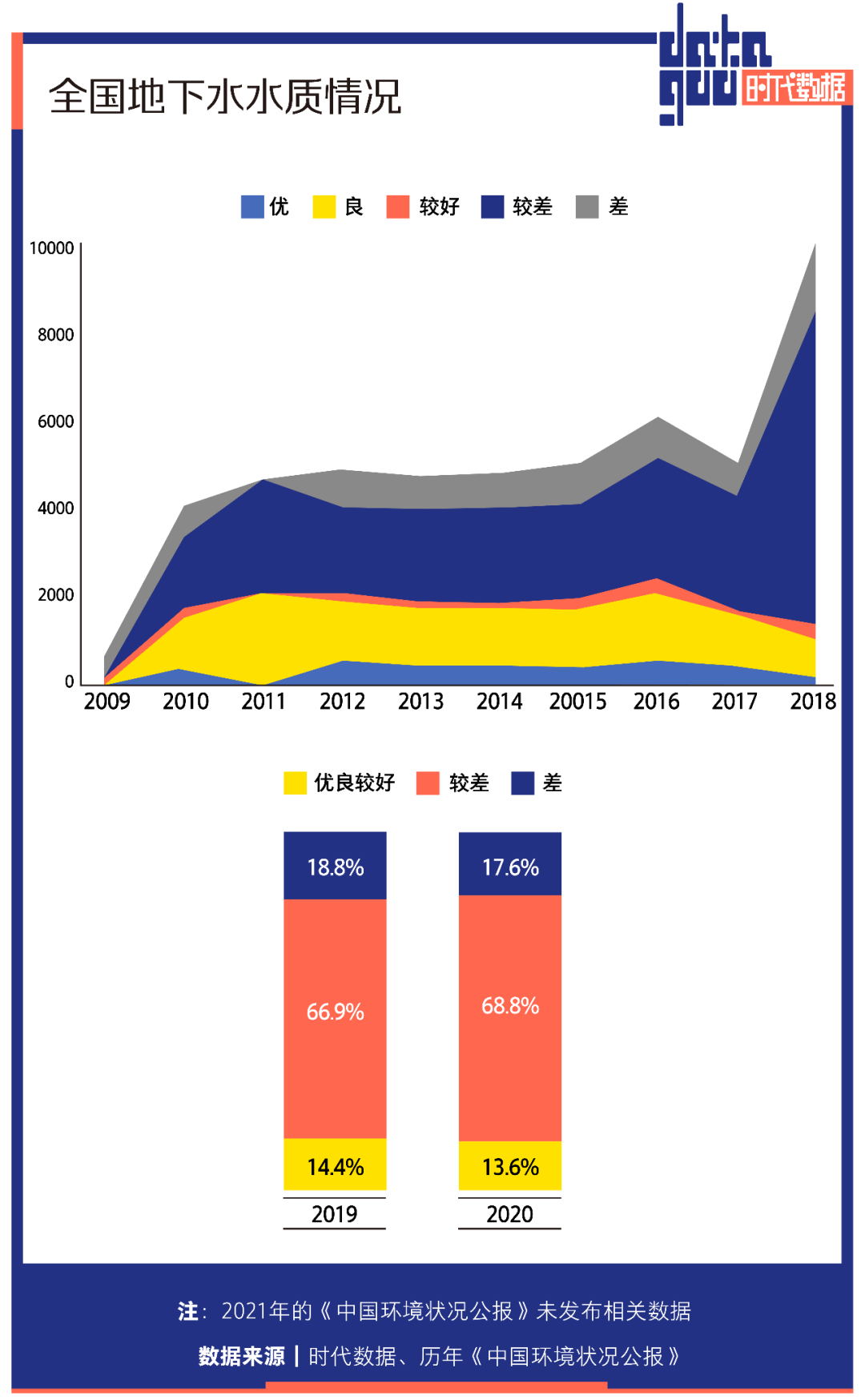

比水资源紧缺情况更严重的是,中国可用水资源的污染。在大规模的工业化和城市化过程中,污染和过度开发,导致很多河流、湖泊和浅层地下水不再适合饮用。《地下水质量标准》,将水质从好到差分为:优良、良好、较好、较差和极差。

依据历年中国环境状况公报,全国地下水水质呈现出恶化趋势,优良等级的监测点位在数量和比例上均有所下降,较差、差水质监测点逐年上升。

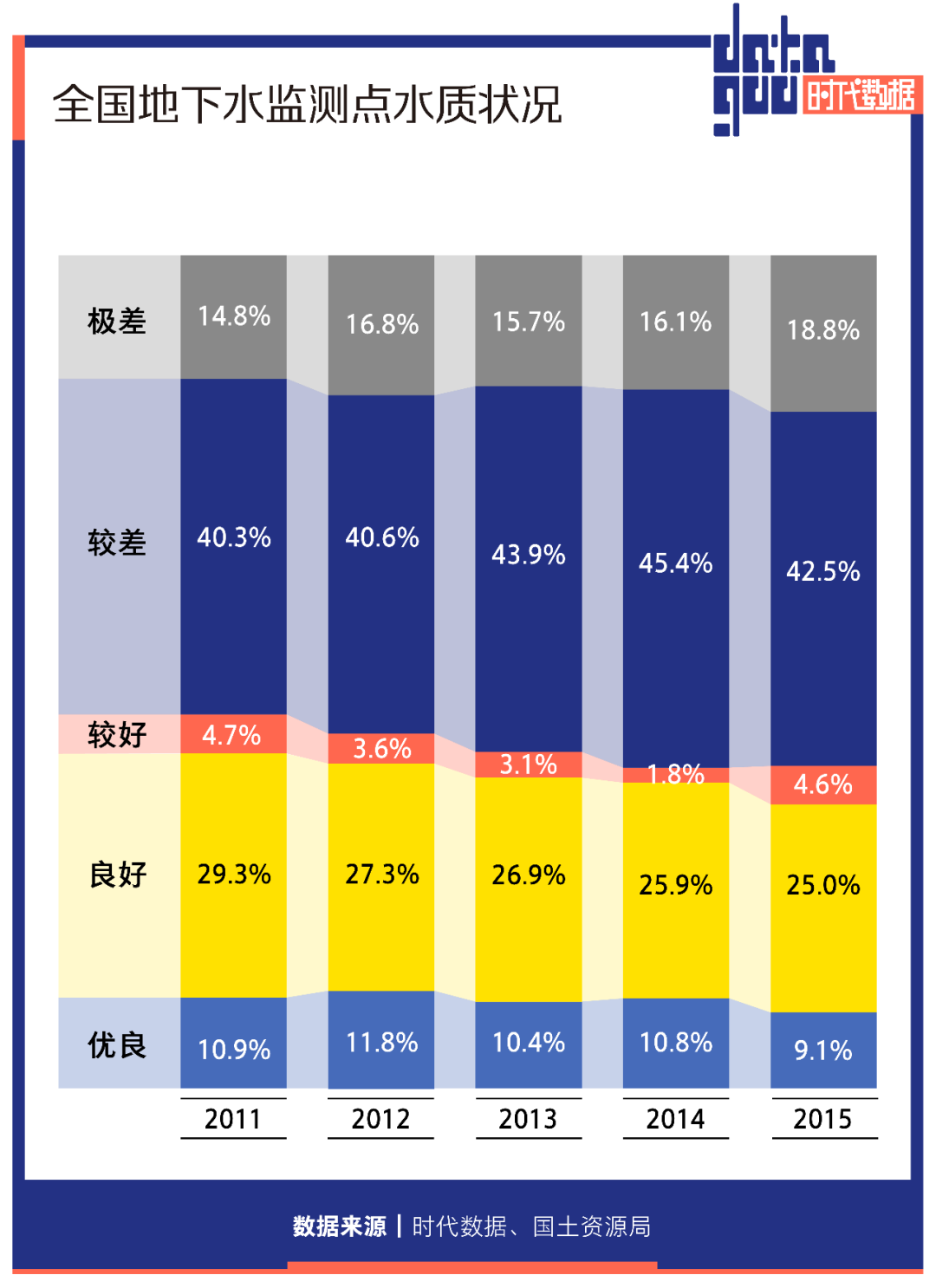

国土资源部的数据更能说明问题。地下水可简单分为浅层地下水(地表下60米左右)和深层地下水(地表下1公里左右),目前地下水饮用水水源主要取自深层地下水。据《南方周末》报道,国土资源部的监测点多为深层地下水。

国土资源局发布的最新数据显示,2011-2015年,监测点水质大约六成是差水。

必须说明的是,就算水质被污染,如果凭借科技对这些水展开全方位的处理,我们一样能用上安全的水,也就是大多数中国人目前最主要使用的水源——自来水。

负责供水的自来水厂有着极为严格的质量要求,现阶段我国执行的《生活饮用水卫生标准》,共106项水质检验标准。一些关键指标与欧盟以及美国的标准趋于一致。

但由于中国不少地区的自来水管网普遍老化严重,平均使用时间在30年左右,部分地区甚至已经使用了50年以上。老化锈蚀的管道可能会造成自来水在运输过程中受到微生物污染,以及小区水箱二次污染产生的细菌等,必须要烧开后才能饮用。

另外,从最终消费者的体验来说,自来水的“加氯消毒”环节,会影响水的气味、口感等,这也是为什么很多人觉得自来水有一股味道的原因。

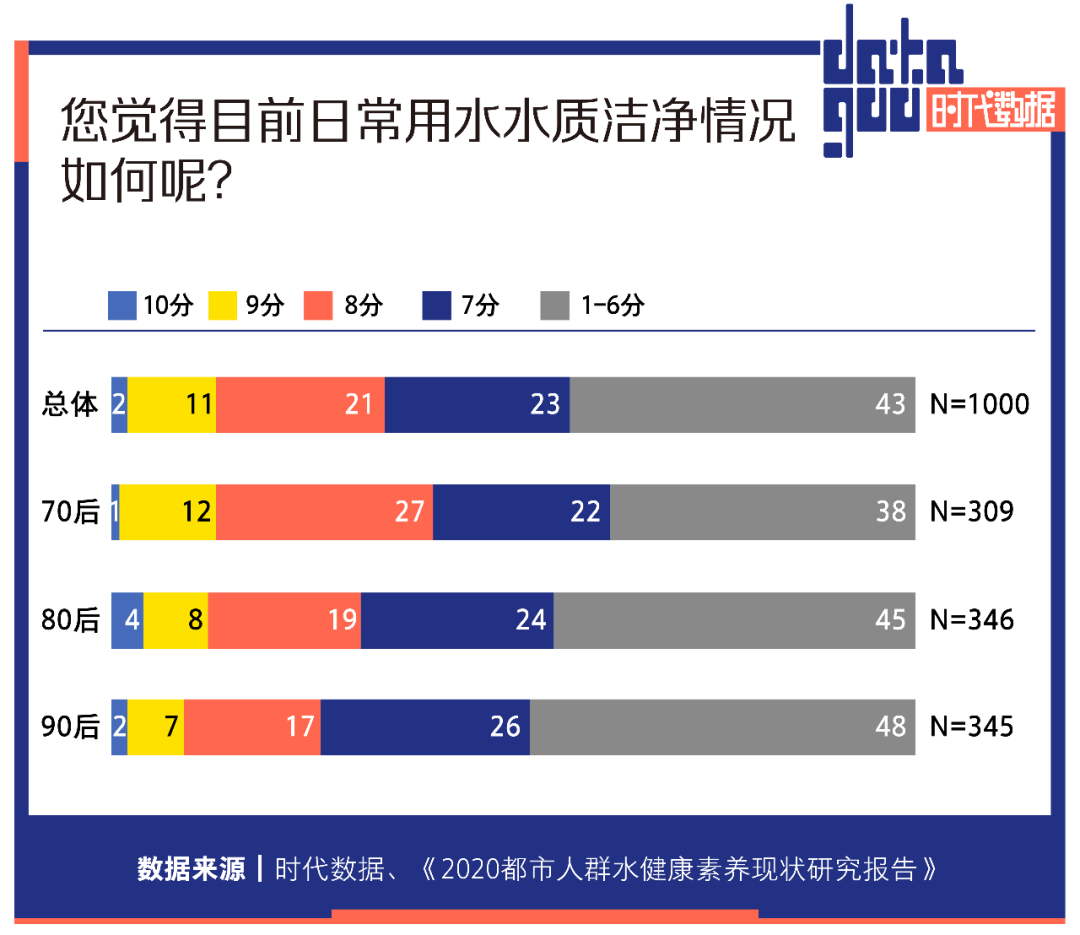

《2020都市人群水健康素养现状研究报告》显示,当代人对目前常用水水质打分,满分10分,选择1-6分的人最多,占比43%。

中国成为世界上最大的瓶装水市场

水质关系到体质。中国疾病预防控制中心表示,饮用水质量变差直接导致了我国居民疾病的高发。许多研究表明,饮用含有机物污染的饮用水,与肝癌、胃癌、食道癌的发生有关。

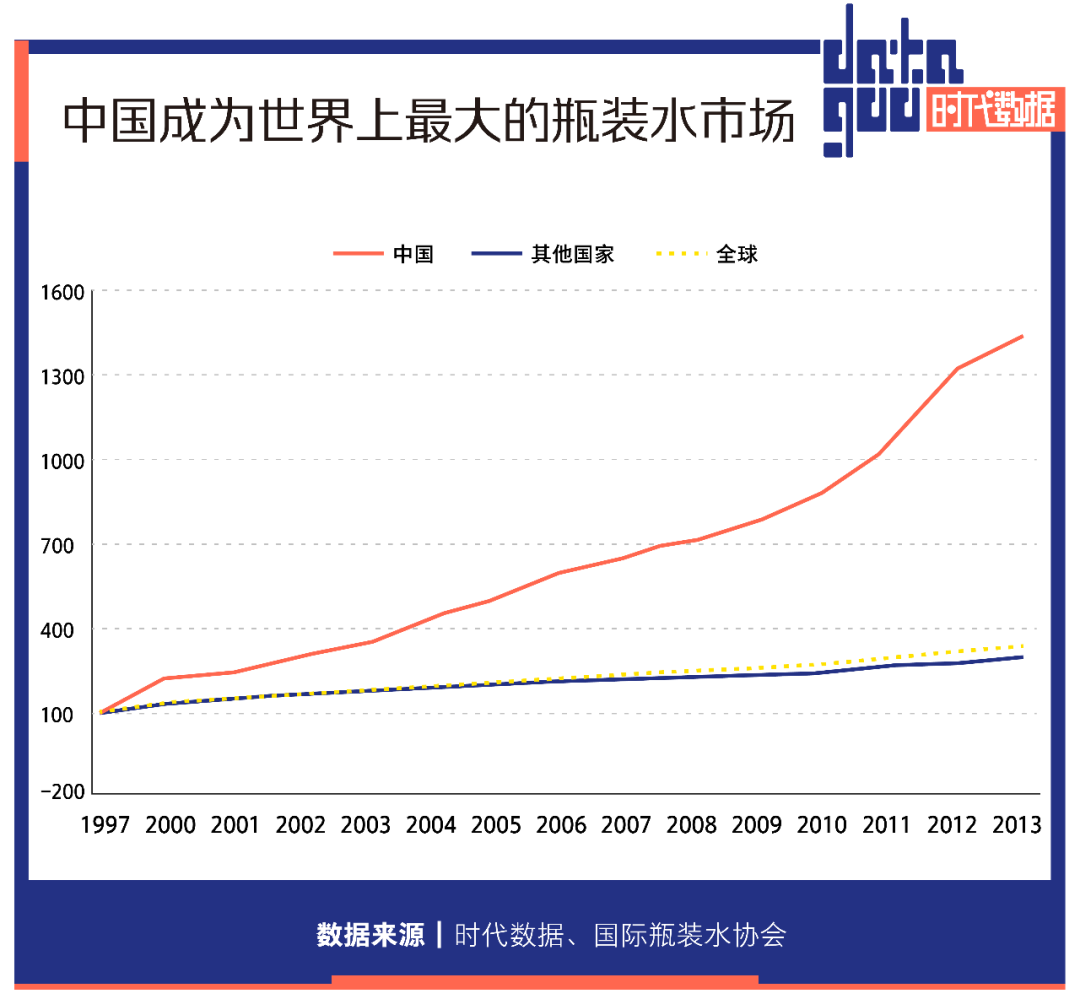

喝更干净,更方便的水,成为了一个巨大的需求。拧开瓶盖就能喝到健康干净的水,瓶装水消费量开始飙升。中国只用了不到20年时间,就成为世界上最大的瓶装水消费国。根据国际瓶装水协会的统计,从1997年的280万吨跃升至2013年的3950万吨;年复合增长率高达18.1%,远高于全球平均水平7.8%。

中研产业研究院数据显示,我国瓶装水市场规模近年来持续提升,从2014年的1237亿元增长至2019年的1999亿元,预计到2021年将达到2349亿元。未来几年市场规模仍将以8%~9%的速度增长,2025年有望突破3000亿元大关。

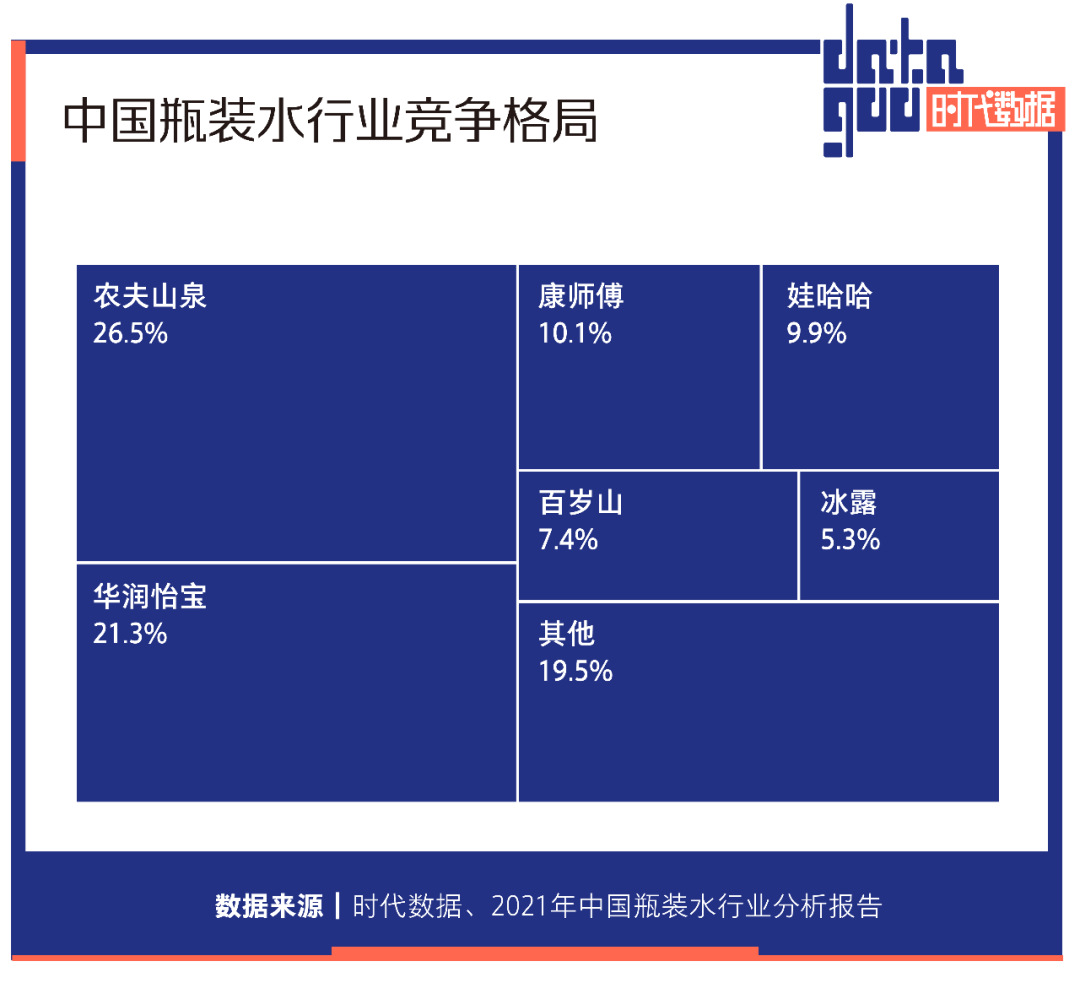

蓬勃发展的瓶装水市场自然吸引了来自各行业的中外投资者的关注。雀巢、达能、可口可乐等国际知名饮料品牌已在过去十余年内,通过独资或合资方式加入中国瓶装水行业布局。但目前在这个千亿赛道,本土品牌龙头占主导地位。

农夫山泉、怡宝以及康师傅三大头部品牌,市场份额分别为26.5%、21.3%、10.1%,占据了瓶装水市场的半壁江山。再加上百岁山、冰露等品牌,八成市场份额基本已被瓜分完毕。

水是极其特殊的品类。与其他品类疯狂内卷,不断研发出新口味争取消费者的味蕾不同,不同品牌的水口感、味道的差异非常小,很难作出差异化。为了在激烈的水竞争中脱颖而出,几乎每一个新入局的品牌都选择重新定义什么是“健康的水”。

在瓶装水市场中,“富氧水”、“小分子水”、“婴儿水”等概念一度层出不穷。然而,这些热炒的概念往往缺乏监管,其科学证据并不充分。以“婴儿水”为例,丁香医生指出一些厂家结合多国的指标“拼凑”出了一个婴儿水的标准 ,但目前国内并没有区分婴儿水和成人水的标准,在国际上也没有婴儿水的统一认定指标,所以究竟这种水是不是真的更适合婴幼儿喝,无从认证。

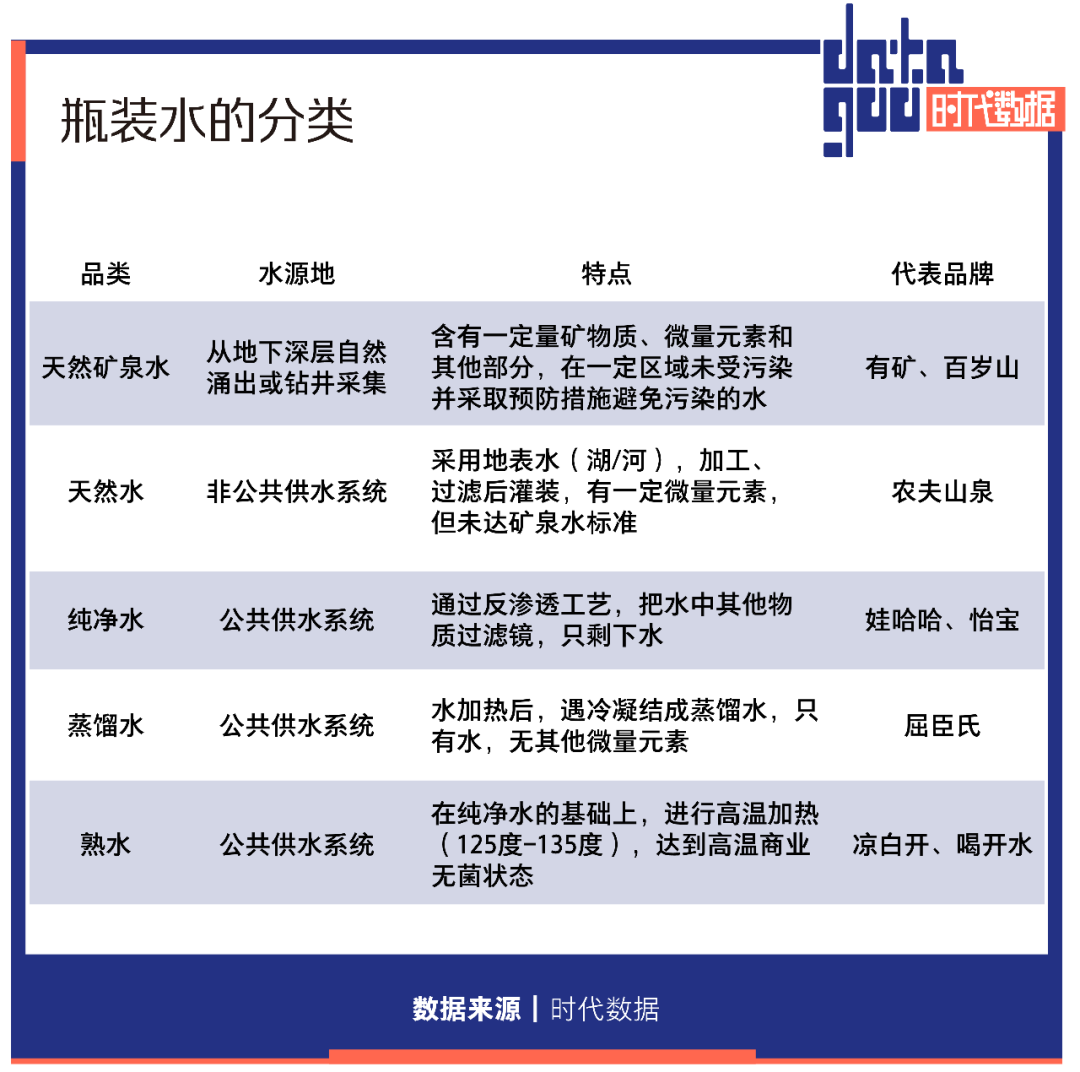

2015年5月24日起,新国家标准《食品安全国家标准包装饮用水》正式实施。根据国家标准,瓶装水其实一共就分两类:饮用天然矿泉水、包装饮用水。其中包装饮用水又分成两种:饮用纯净水、其他饮用水。

消费者在日常中会习惯将所有瓶装水都称作“矿泉水”,但实际上目前国内大部分品牌均属于包装饮用水,水源来自地表水或公共供水系统。而天然矿泉水除需要是从地下深处自然涌出的或是经人工揭露的、未受污染的地下矿水外,还需要满足国家饮用矿泉水GB8537的国标,是瓶装水市场中相对高端的品类。

高端矿泉水市场崛起,优质水源在哪里?

中投顾问的研究报告显示,从利润率来看,国内矿泉水的平均利润率仅3.85%,而高端矿泉水的利润率大概为普通水的6~7倍。但受限于价格、产地等因素,天然矿泉水在市场占有率中相对于其他两类较低。2021年全国终端零售销量统计数据显示,占比最高的为纯净水达到了60.44%,天然水的占比为18.44%,天然矿泉水的占比仅有7.49%。

消费者对于水质以及饮用水中的矿物质成分的要求日益提高打开了资本对这个细分市场的想象力。

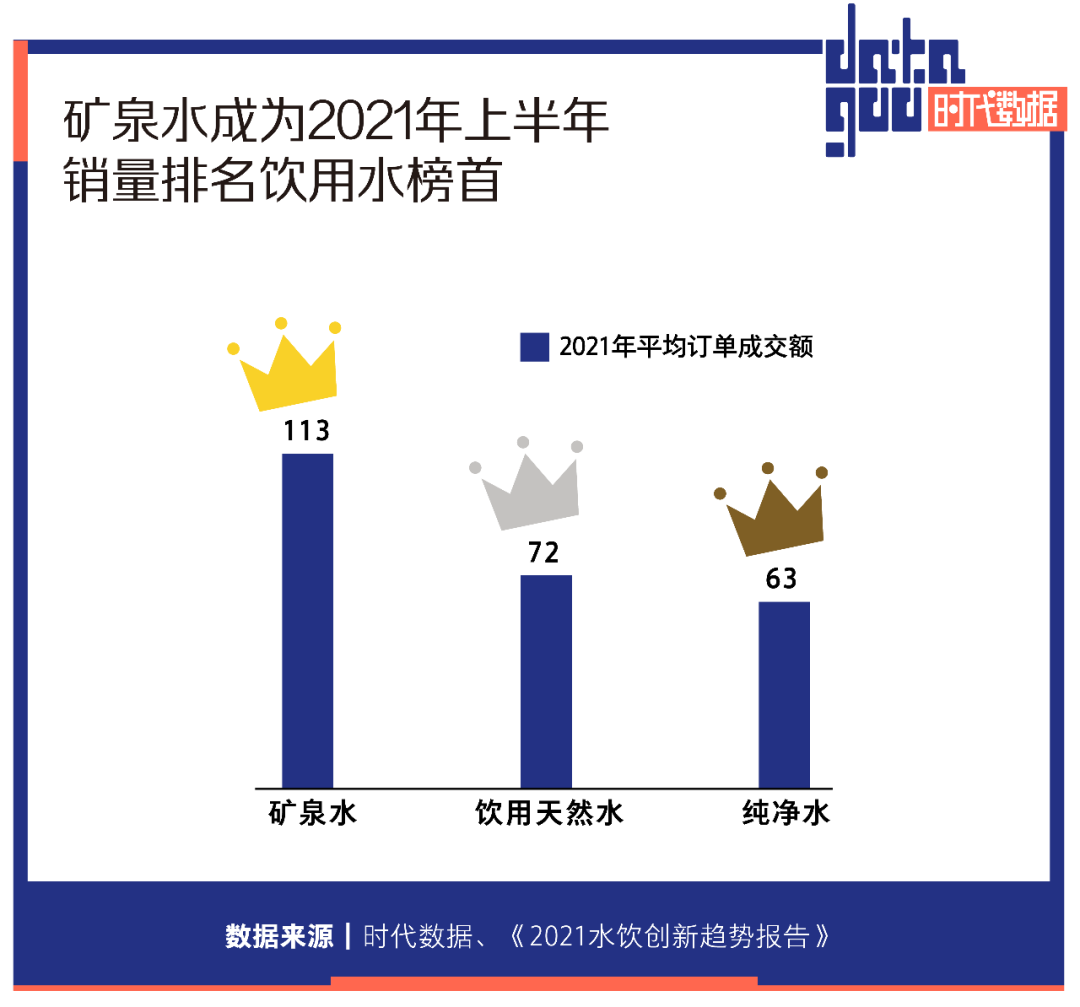

公开数据显示,早在2017年,中国高端饮用水市场的增幅超过了46%;而在天猫平台,2018年,国内高端饮用水线上增长率达27%,远高于普通饮用水的5%。《2021水饮行业创新趋势报告》也指出,中高端饮用水正在被越来越多的消费者接受,在瓶装饮用水中,2021年矿泉水的平均订单成交额要显著高于其他类别。伴随着传统1元水消费增速的下滑,利润率更高的3元及以上的中高端水市场成为巨头争夺的焦点。

这一次,无法卷概念,水企开始卷水源地。公开资料显示,我国经专家评审鉴定合格的矿泉水水源虽然多达4000多处,允许开采资源量约18亿立方米/年,开发利用的矿泉水资源量约5000万立方米/年,仅占允许开采量的3%左右。但真正的优质水源地十分稀缺。

国际健康饮用水产业发展会、中国健康促进基金会等单位根据WHO《饮用水水质准则》及我国《生活饮用水卫生标准》发布的最新版中国优水地图,水源地共38处,大多集中在四川、广西、西藏冰川、新疆产区、长白山及五大连池产区等地。

这些水源也是目前我国高端矿泉水企业的必争之地。据了解,目前中国高端矿泉水的水源地集中在西藏冰川、青海昆仑山玉珠峰、长白山、广西巴马、新疆天山,对应的高端水代表品牌依次是西藏5100、昆仑山雪山矿泉水、恒大冰泉、巴马活泉、格莱雪冰川水。

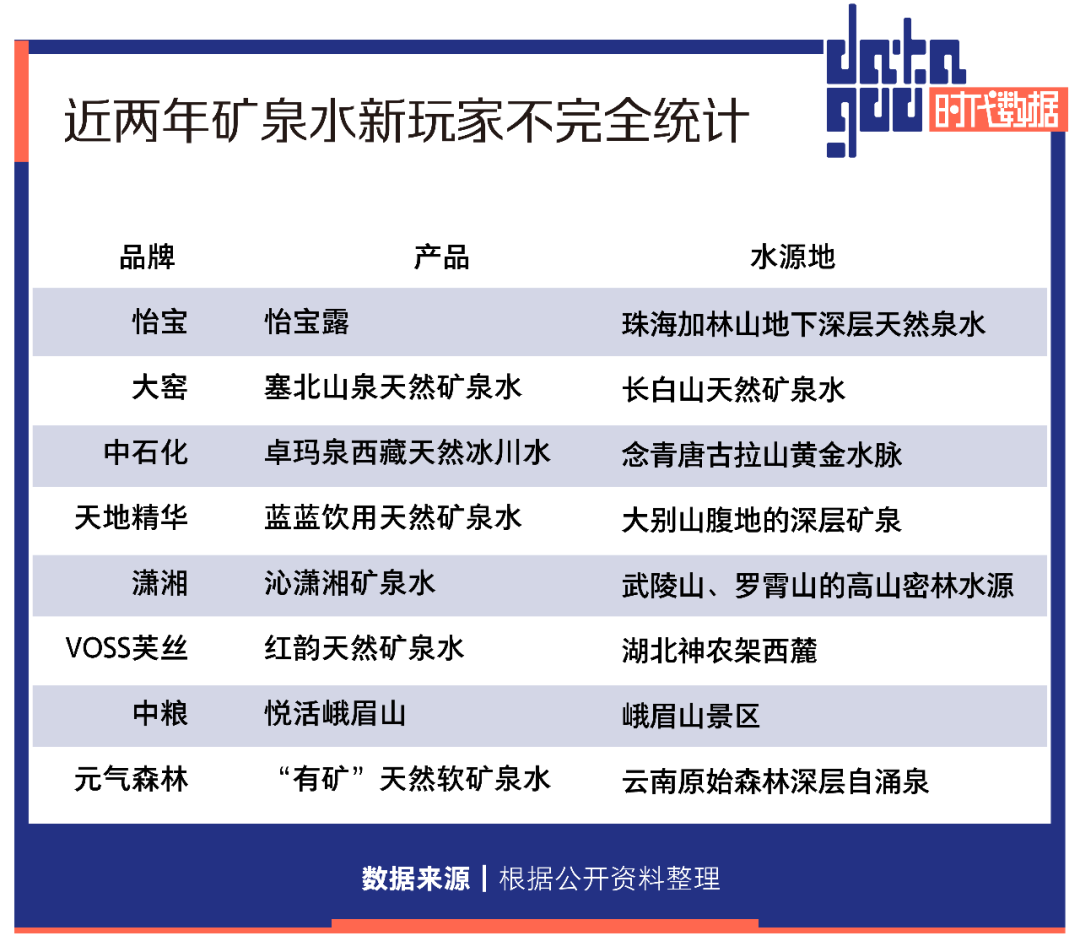

想要入局,国产饮用水企业需要找到新的水源地。怡宝发布的高端矿泉水“怡宝露”选自珠海加林山地下泉水;矿泉水品牌“潇湘”源自于武陵山、罗霄山的高山密林水源,元气森林花了“500天寻找中国好水”,在筛选了200多个优质水源、实地考察48处后,“有矿”天然软矿泉水,最终找到了云南原始森林深层自涌泉。

主打“水源地”概念的企业,在成本上要付出比一般瓶装水更多的代价。

找到优质水源地后,企业通常需要花3-4年,经过一系列考核并获得“采矿许可证”,缴纳矿产资源补偿费后才能进行开采。

与此同时,能够达到优质标准的水源,一般远离人类活动区,这决定了企业工厂建设和物流运输成本的投入就会比较大。有数据显示,在吉林白山市生产的瓶装水运输到广东仅成本就要将近4元。因此只有占领了更多水源优势的企业,才有可能降低成本,在饮用水的下半场取得领先竞争优势。

在未来,随着各路企业开发高端矿泉水,水源地的抢夺必定日趋激烈。

匿名用户

匿名用户边栏推荐

- Under the crisis of enterprise development, is digital transformation the future savior of enterprises

- 裁员下的上海

- Anaconda uses China University of science and technology source

- 【华为机试真题详解】字符统计及重排

- MySQL----函数

- Leetcode: Shortest Word Distance II

- Mongdb learning notes

- 启牛学堂班主任给的证券账户安全吗?能开户吗?

- Total amount analysis accounting method and potential method - allocation analysis

- js亮瞎你眼的日期选择器

猜你喜欢

Coding devsecops helps financial enterprises run out of digital acceleration

MySQL之CRUD

微帧科技荣获全球云计算大会“云鼎奖”!

There is a powerful and good-looking language bird editor, which is better than typora and developed by Alibaba

Crud of MySQL

基于TI DRV10970驱动直流无刷电机

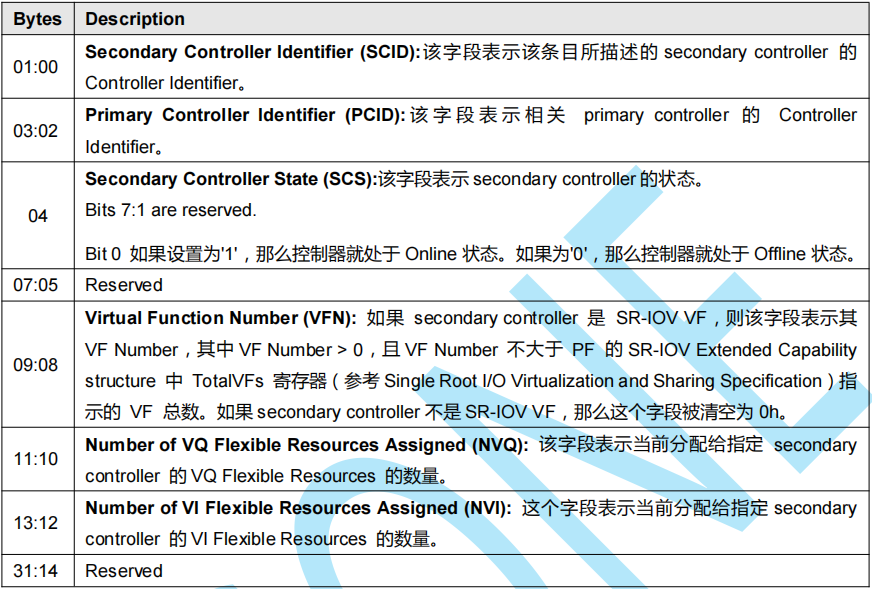

【NVMe2.0b 14-9】NVMe SR-IOV

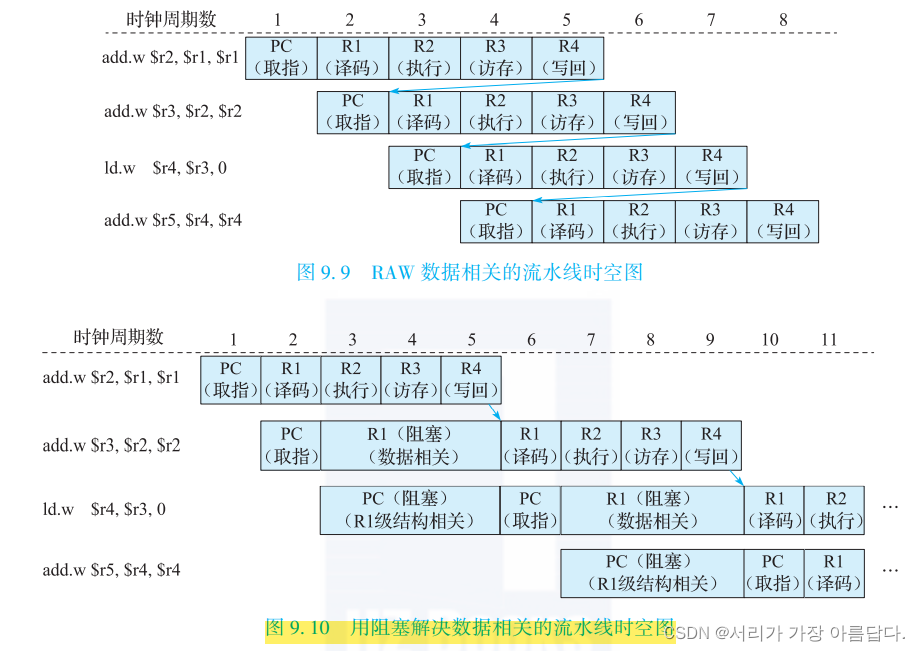

CPU design related notes

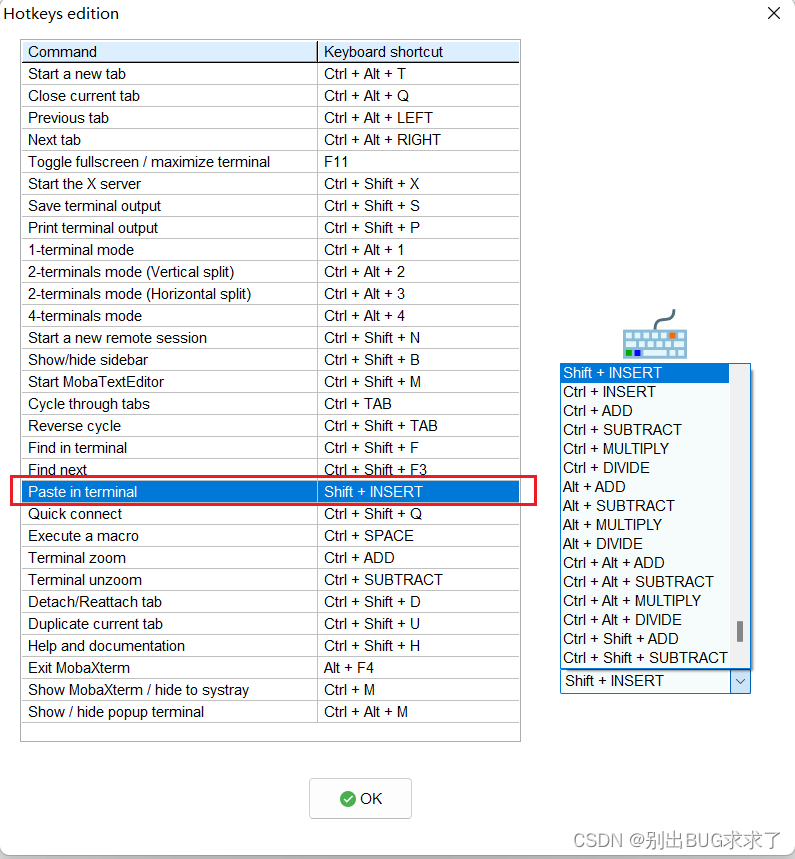

如何将电脑复制的内容粘贴进MobaXterm?如何复制粘贴

Mysql---- function

随机推荐

启牛学堂班主任给的证券账户安全吗?能开户吗?

长列表优化虚拟滚动

Coding devsecops helps financial enterprises run out of digital acceleration

微帧科技荣获全球云计算大会“云鼎奖”!

Using tensorboard to visualize the training process in pytoch

[JVM] operation instruction

漫画:优秀的程序员具备哪些属性?

我想咨询一下,mysql一个事务对于多张表的更新,怎么保证数据一致性的?

Run faster with go: use golang to serve machine learning

申请代码签名证书时如何选择合适的证书品牌?

Interview shock 62: what are the precautions for group by?

通过npm 或者 yarn安装依赖时 报错 出现乱码解决方式

mysql8.0JSON_ Instructions for using contains

Mysql---- function

729. My schedule I: "simulation" & "line segment tree (dynamic open point) &" block + bit operation (bucket Division) "

webRTC SDP mslabel lable

Postgresql 13 安装

Select sort and bubble sort

Cartoon: what are the attributes of a good programmer?

Machine learning notes - gray wolf optimization