当前位置:网站首页>“颜值经济”的野望:华熙生物净利率六连降,收购案遭上交所问询

“颜值经济”的野望:华熙生物净利率六连降,收购案遭上交所问询

2020-11-06 20:12:00 【观点财经】

出品 l 观点财经

作者 l 大钊

“颜值经济”当道,化妆品消费已经从以前的“可选项”变成如今的“必选项”。

据国家统计局数据,化妆品类零售总额长期保持两位数增长,明显高于社会零售整体增速和其他消费品类增速。

2019年双十一期间,美妆类产品销售额排名前三,仅次于单价较高的手机数码和家用电器。

如今又到“双十一”,全民狂欢即将开启,囤护肤品成了很多网友今年的必选项目。

国内与化妆品相关的上市企业主要包括华熙生物、上海家化、珀莱雅、丸美股份、御家汇等,今天我们主要围绕华熙生物及旗下化妆品品牌进行探讨,还原这家“玻尿酸龙头”企业的真实面貌。

玻尿酸龙头前三季度营收近16亿

品牌矩阵强大

资料显示,华熙生物核心团队1998年开展透明质酸研发工作,2000年实现发酵法技术突破,经历20年持续研发投入,已发展为以透明质酸微生物发酵生产技术为核心的高新企业,透明质酸产业化规模全球第一。

2019年11月6日,华熙生物正式登陆A股。

透明质酸(简称HA,又名玻尿酸)是存在于人体及动物组织中的一种天然直链多糖,由于透明质酸良好的保水性、润滑性、黏弹性、生物降解性及生物相容性,在医药(骨科、眼科、普外科、泌尿外科、胃肠科、耳鼻喉科、口腔科、整形外科、皮肤科)、化妆品及功能性食品中应用广泛。

华熙生物产品线分为三大板块,分别是透明质酸原料产品、医疗终端产品和功能性护肤品。

目前公司产品以透明质酸原料产品为主导,医疗终端产品和功能性护肤品近年来也稳步增长。

2018年底,公司旗下护肤品品牌“润百颜”与故宫文创合作口红、面膜,迅速成为爆款,其中故宫口红一度脱销。

这才让华熙生物旗下的功能性护肤产品正式走入大众视野。

同年,肌活、米蓓尔、夸迪等新品牌成立,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。

图片来源:浙商证券研究所

10月29日晚间,华熙生物公布三季报显示,前三季实现营收15.96亿元,归属于上市公司股东的净利润4.38亿元。

查看华熙生物近两年来的财务发现,虽然营收数据逐年增长,但是增速已出现明显下滑,2020年Q3公司营收增速为23.96%,上一年同期这个数字为48.97%,一年间下滑了近25个百分点。

值得注意的是,华熙生物旗下功能性护肤品均取得了不错的增长。

数据显示,2020年初以来润百颜、夸迪天猫旗舰店GMV规模保持爆发式增长,1-9月润百颜、夸迪GMV分别为0.36亿元、0.67亿元,已可比肩部分知名化妆品品牌。

国元证券的研究报告也显示,今年9月份,润百颜天猫旗舰店增速为199%,夸迪天猫旗舰店增速更是达到惊人的19073%。

图片来源:国元证券研究中心

当然,如此高的增速与润百颜和夸迪等在市场端的巨大投入密不可分。

销售费用同比翻一倍

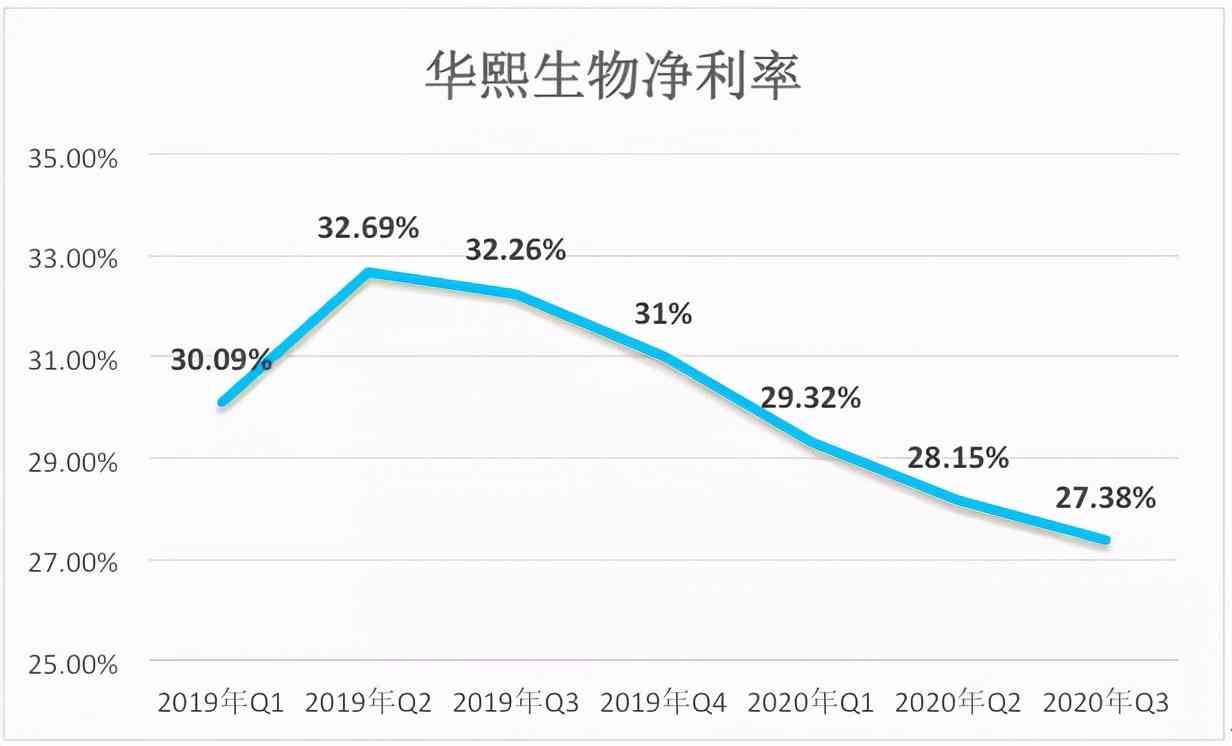

净利率六连降

作为在科创板上市的创新型企业,华熙生物的销售费用投入远超过研发费用。

财报显示,前三个季度公司销售费用则达到6.454亿元,占营收比例为40.4%。6.454亿元的销售费用几乎比去年同期的3.25亿翻了一倍。

那么这些钱都花在哪了?

上半年,华熙生物多品牌联合网红IP,先后推出“润百颜”哆啦A梦联名定制款水润次抛产品、“米蓓尔”B.Duck小黄鸭联名限量润养水等产品,授权费不在少数。

华熙生物一方面通过主流高端媒体打造产品高端形象,如在央视投放广告。“华熙生物,我就要闪耀。”华熙生物10秒、15秒品牌形象广告片分别亮相CCTV-1《18点精品节目》、CCTV-新闻《新闻直播间》,借助央视的权威性推广玻尿酸,宣传其作为玻尿酸龙头企业的地位,让更多的消费者知道华熙生物。

另一方面,公司采用“网红带货”的方式打开受众面的广度。

具体统计来看,今年8月,华熙生物在李佳琦、薇娅直播间总计投放高达8次,其中夸迪4类产品登陆李佳琦直播间4次,肌活、润百颜登陆薇娅直播间各2次。

9月,夸迪和米蓓尔又共计5次出现在李佳琦、薇娅直播间。

目前线上销售收入占华熙生物功能性护肤品全部收入的99%,其中主要渠道为天猫、淘宝、小红书等。

尽管线上销售节省了很多渠道成本,但是华熙生物的整体净利率已经出现了六连降,今年Q3的净利率仅为27.38%。

数据来源:东方财富choice

通过一系列宣传举措,华熙生物带着旗下的护肤产品进入消费者的购物车。

不过与高昂销售费用形成鲜明对比的是,前三个季度华熙生物共支出9551万元的研发费用,在营收中的占比仅5.98%,远低于销售费用的占比。

图片来源:华熙生物财报

除了上述问题外,华熙生物的应收款项也出现了大幅上涨。

截至2019年底公司应收款项为745.76万元,今年9月30日这一数字增长到为2418.94万元,变动率达到224.36%。

存货金额也从去年底的3.15亿元增长到今年9月底的4.14亿元,9个月里增长了近1亿元。

若日后因为各种原因导致应收款项不能收回,形成呆账、坏账,则可能直接影响企业经济效益。

华熙生物收购佛思特遭上交所问询

今年6月9日晚间,华熙生物发布公告称将以人民币2.9亿元收购东营佛思特生物工程有限公司(以下简称“佛思特”)100%的股权。

9月29日华熙生物披露了佛思特财务数据,2019年佛思特的营业收入为6695.16万元,但是净利润显示亏损3753.57万元。

2020年1-4月,佛思特继续延续了亏损的势头,营业收入只有1408.05万元,但是亏损也有1296.06万元。

值得注意的是,华熙生物在今年6月份披露的收购佛思特的公告中称,2019年佛思特的营业收入6864万元,相差不大,但是其净利润为亏损699万元。

两次公布的净利润相差近600万元,而且9月份公布的佛思特估值也比之前公布的多了近2亿元。

9月公告披露,华熙生物聘请的资产评估事务所以2020年4月30日为评估基准日对标的资产进行评估,采用资产基础法评估的标的资产价值为4.95亿元。而根据公司2020年6月10日披露的公告,以2019年4月30日为评估基准日,采用清算价值类型评估值为2.89亿元。

针对这些奇怪的现象,上交所对华熙生物收购进展进行了问询,要求华熙生物补充披露导致前后两次评估值产生较大差异的具体原因及其合理性,以及前后两次评估值差异较大的资产类别,详细说明涉及的具体资产等。

面对佛思特这样一个亏损的投资标的,华熙生物从签署协议到股权变更用了三个月。

根据公司公告,佛思特的股权变更登记工作于2020年9月18日完成,且已达到第二笔款项支付的先决条件,前两期投资款合计1.45亿元,占全部交易对价的50%。

虽然这笔收购在华熙生物的操作下已经接近完成,但上交所问询函中所涉及的问题仍然高悬。

结合两次估值变化,迅速推动收购完成似乎捡了个便宜,但同时不容忽视的是,考虑到佛思特亏损的状况仍在持续,对华熙生物来说如果不能扭亏,也可能会成为上市公司的拖累。

总 结

近五年来,医美护肤品概念开始在护肤品行业盛行,凭借适用性广、安全性高及功效性强等优势备受消费者青睐。

根据京东数据显示,2014年至2018年,医美护肤品的消费额增长5.3倍,用户增长4.2倍。

为顺应这一趋势,各大护肤品牌相继推出医学级护肤品,如雅诗兰黛的“线雕”精华素,欧莱雅的复颜玻尿酸水光安瓶精华,赫莲娜的镭射光度瓷白精华等。

未来在品牌教育及消费升级的推动下,医美护肤品市场有望持续增长。

而华熙生物凭借其独特的发展历程,无疑会成为医美护肤品企业中的代表企业。

但是从目前国内中国护肤品行业市场份额来看,来自欧洲、日韩和美国等外资品牌占据中国护肤品行业将近50%的市场份额,本土品牌仅占约28.5%的市场份额。

在这个大前提下,以华熙生物为代表的本土护肤品牌还有很长的路要走。

版权声明

本文为[观点财经]所创,转载请带上原文链接,感谢

https://my.oschina.net/u/4520833/blog/4705521

边栏推荐

- 基于深度学习的推荐系统

- 使用Asponse.Words處理Word模板

- 自然语言处理之分词、命名主体识别、词性、语法分析-stanfordcorenlp-NER(二)

- [C#] (原創)一步一步教你自定義控制元件——04,ProgressBar(進度條)

- Chainlink将美国选举结果带入区块链 - Everipedia

- windows10 tensorflow(二)原理实战之回归分析,深度学习框架(梯度下降法求解回归参数)

- WeihanLi.Npoi 1.11.0/1.12.0 Release Notes

- 企业数据库的选择通常由系统架构师主导决策 - thenewstack

- 【QT】 QThread部分原始碼淺析

- DTU连接经常遇到的问题有哪些

猜你喜欢

嘘!异步事件这样用真的好么?

python 下载模块加速实现记录

Elasticsearch database | elasticsearch-7.5.0 application construction

2018个人年度工作总结与2019工作计划(互联网)

分布式ID生成服务,真的有必要搞一个

简直骚操作,ThreadLocal还能当缓存用

词嵌入教程

How to demote a domain controller in Windows Server 2012 and later

Using tensorflow to forecast the rental price of airbnb in New York City

TF flags的简介

随机推荐

【快速因數分解】Pollard's Rho 演算法

如何将分布式锁封装的更优雅

不吹不黑,跨平臺框架AspNetCore開發實踐雜談

6.8 multipartresolver file upload parser (in-depth analysis of SSM and project practice)

普通算法面试已经Out啦!机器学习算法面试出炉 - kdnuggets

A debate on whether flv should support hevc

使用NLP和ML来提取和构造Web数据

对pandas 数据进行数据打乱并选取训练机与测试机集

tensorflow之tf.tile\tf.slice等函数的基本用法解读

Dapr實現分散式有狀態服務的細節

大数据应用的重要性体现在方方面面

Clean架构能够解决哪些问题? - jbogard

接口压力测试:Siege压测安装、使用和说明

安装Anaconda3 后,怎样使用 Python 2.7?

【效能優化】納尼?記憶體又溢位了?!是時候總結一波了!!

解決pl/sql developer中資料庫插入資料亂碼問題

从零学习人工智能,开启职业规划之路!

After brushing leetcode's linked list topic, I found a secret!

PLC模拟量输入和数字量输入是什么

8.1.1 handling global exceptions through handlerexceptionresolver