当前位置:网站首页>财产清查概述、 全面清查的情况、局部清查的情况、财产清查的方法、财产清查结果的处理

财产清查概述、 全面清查的情况、局部清查的情况、财产清查的方法、财产清查结果的处理

2022-08-02 03:25:00 【m0_56501550】

财产清查概述

财产清查是指通过对货币资金、实物资产和往来款项等财产物资进行盘点(数)或核对(没办法数的,和相关单位核对),确定其实存数,查明账存数与实存数是否相符的一种专门方法。

财产清查种类(喜欢考)

【注意】

定期清查一般在年末、季末、月末进行;

定期清查,可以是全面清查,也可以是局部清查;不定期清查,可以是全面清查,也可以是局部清查

全面清查的情况(几乎必考):

①年终决算之前,为确保年终决算会计信息的真实和准确;

②单位合并、撤销、改变原来隶属关系或中外合资、国内联营以及股份制改制时(涉及股权重大调整时);

③开展全面资产评估、清产核资等活动时;

④单位主要负责人调离工作前(喜欢考,一般官比较大,总裁之类的,官小的,清查负责的范围即可)。

局部清查的情况(几乎必考):

①现金,每日终了,应由出纳人员自行盘点;

②银行存款,每月至少要同银行核对一次

③存货年内轮流盘点或重点抽查,各种贵重物资、每月都应清查盘点一次:

④债权债务,每年至少要核对一至二次。

财产清查的方法

| 库存现金 | 实地盘点法:编制“库存现金盘点报告”:盘点时出纳人员必须在场。 |

| 银行存款 | 银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对;如有未达账项,应编制“银行存款余额调节表,确定企业银行存款实有数。 |

| 实物资产 | 实地盘点法和技术推算法(一般是不好数,量大,单价低) |

| 往来款项 | 发函询证 |

| 调整账面数字的原始凭证 | 可以 | 库存现金盘点报告表 实存账存对比表 |

| 不可以 | 财产物资清查盘存单 银行存款余额调节表 银行对账单 |

财产清查结果的处理

1.发现财产物资盘盈、盘亏、毁损(产品过期等)等,应核实情况,调查分析原因,根据“清查结果报告表”“盘点报告表”等编制记账凭证,调整账簿记录,做到账实相符,同时将处理建议上报。

2.经审批后,应在期末结账前处理完毕。如果期末未经批准,应按按相关规定进行账务处理,并在附注中加以说明。

边栏推荐

- 真·杂项:资本论阅读笔记(随缘更新)

- [phpunit/php-timer] A timer for code execution time

- The CTF introduction of PHP file contains

- 链动2+1模式开发系统

- 17. JS conditional statements and loops, and data type conversion

- pytorch:保存和加载模型

- file contains vulnerabilities

- PHP Foundation March Press Announcement Released

- Smart Tips for Frida Scripting in Kali Environment

- How to log in to Alibaba Cloud server using the admin account

猜你喜欢

hackmyvm-hopper预排

Pycharm packages the project as an exe file

Kali install IDEA

hackmyvm: kitty walkthrough

(1) the print () function, escape character, binary and character encoding, variables, data type, the input () function, operator

The shooting range that web penetration must play - DVWA shooting range 1 (centos8.2+phpstudy installation environment)

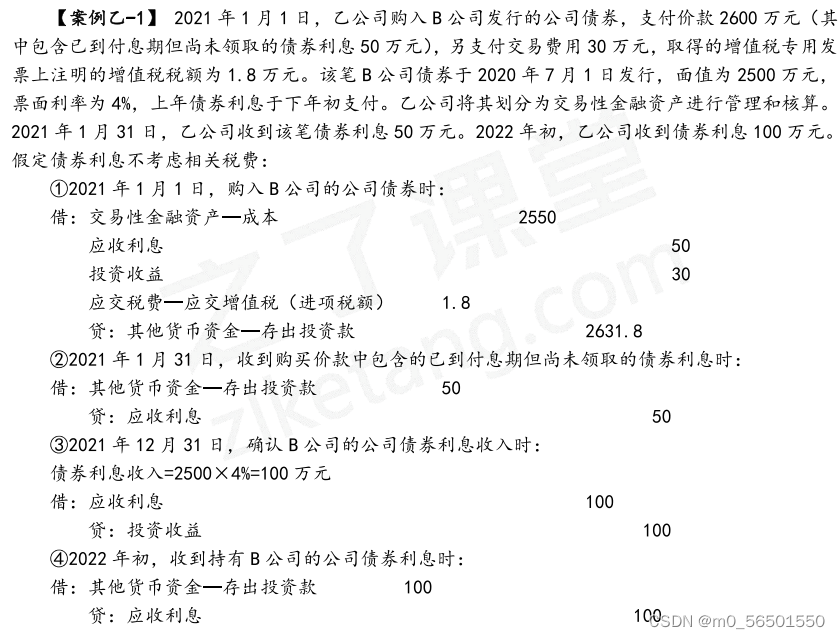

重点考:从债劵的角度来看交易性金融资产

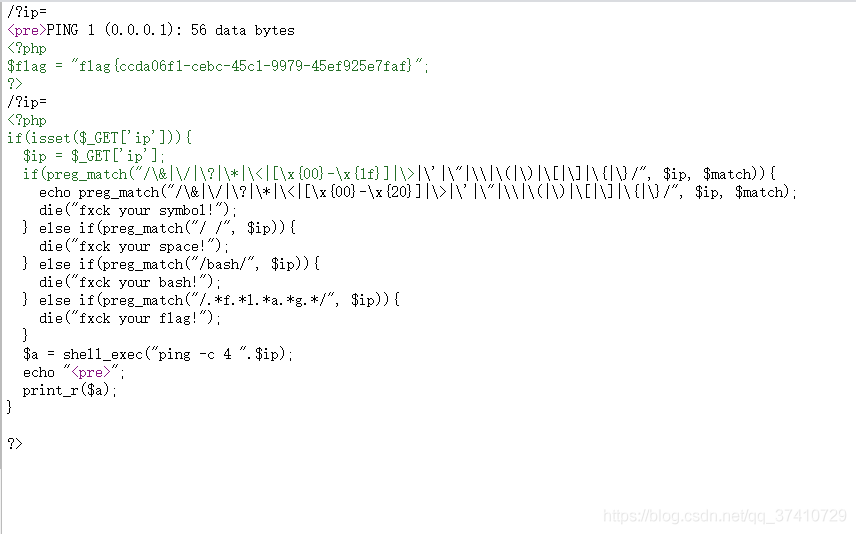

CTF introductory notes ping

命令执行漏洞

(1) print()函数、转义字符、二进制与字符编码 、变量、数据类型、input()函数、运算符

随机推荐

CTF入门之php文件包含

hackmyvm-random walkthrough

Alfa: 1 vulnhub walkthrough

ES6 iterator explanation example

超级云APP,陪伴您一起成长的软件

链动2+1模式开发系统

17. JS conditional statements and loops, and data type conversion

How to determine the direction based on two coordinate points on the map

How to calculate the distance between two points on the earth (with formula derivation)

Alibaba Cloud MySQL 5.7 installation and some major problems (total)

动力:2 vulnhub预排

hackmyvm-bunny预排

redis未授权访问(4-unacc)

c语言用栈实现计算中缀表达式

PHP实现搜索框的自动反查提示

What are the killer super powerful frameworks or libraries or applications for PHP?

Pycharm packages the project as an exe file

PHP deserialization vulnerability

CTF introductory notes ping

Phonebook