当前位置:网站首页>库存现金、现金管理制度、现金的账务处理、银行存款、银行存款的账务处理、银行存款的核对

库存现金、现金管理制度、现金的账务处理、银行存款、银行存款的账务处理、银行存款的核对

2022-08-02 03:25:00 【m0_56501550】

货币资金(流动性最强):是指企业生产经营过程中处于货币形态的资产,包括库存现金、银行存款和其他货币资金。

资产负债表中:货币资金=库存现金+银行存款+其他货币资金

一、库存现金

库存现金是指通常存放于企业财会部门、由出纳经管的货币。

(一)现金管理制度

使用范围 (结算起点1000元)

| 对个人 | (1)向个人收购农副产品和其他物资的价款、出差人员必须随身携带的差旅费两种情况不受结算起点限制; (2)其他支付给个人的款项不应超过结算起点。超过部分应以支票、本票等方式支付;确需使用现金的由开户行审核后予以支付现金。 |

| 对单位 | 不得超过结算起点:特殊情况必须支付现金的,须经开户银行审核。 | |

库存现金 限额 | 由开户银行按照单位3~5天日常零星开支所需确定。 边远地区和交通不便地区,不得超过15天日常零星开支的需要确定。 | |

现金收支 规定 | (1)现金收入→当日送存→当日送存有困难→开户银行确定 (2)不准“坐支”现金(相对禁止) (3)提取现金→写明用途→财会部门负责人签字盖章 | |

(二)现金的账务处理

【注意】企业内部各部门、各单位周转使用的备用金,应在“其他应收款--备用金”或单独设置“备用金”账户核算,不得在“库存现金”账户核算。

(三)现金的清查

企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单。有溢余或短缺的应先通过“待处理财产损溢”科目核算,经批准后再作出最后的处理。

二、银行存款

二、银行存款

(一)银行存款的账务处理

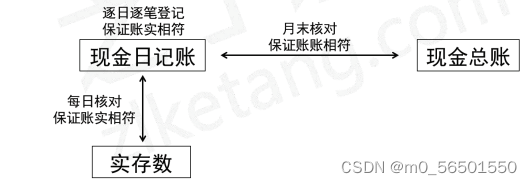

企业应当设置银行存款总账和银行存款日记账,分别进行银行存款的总分类核算和明细分类核算。企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,根据收付款凭证,按照业务的发生顺序逐笔登记。每日终了,应结出余额。

(二)银行存款的核对

1.“银行存款日记账”应定期与其开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。(账实核对)

2企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项(即信息存在时间差,如:某企业转账到银行,银行立即登账,而公司未收到银行所给的信息,公司未登账,此时存在信息时间差)。

3.企业银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节,如果没有记账错误,调节后的双方余额应相等。

银行存款余额调节表

单位:元

| 项目 | 金额 | 项目 | 金额 |

| 银行存款日记账余额 | 银行对账单余额 | ||

| 加:银行已收、企业未收 | 加:企业已收、银行未收 | ||

| 减:银行已付、企业未付 | 减:企业已付、银行未付 | ||

| 调整后的存款余额 | 调整后的存款余额 |

【注意】

1.调节后余额为企业实际可以动用的银行存款实有数;

2.银行存款余额调节表只用于核对账目,不能作为调整银行存款账面余额的记账依据。

边栏推荐

- 什么是广告电商商业模式?这几个门派告诉你

- The learning path of a network security mouse - the basic use of nmap

- Praying: 1 vulnhub walkthrough

- hackmyvm-bunny walkthrough

- Command Execution Vulnerability

- 学IT,找工作——移除链表元素

- Multithreading (implementing multithreading, thread synchronization, producer and consumer)

- 二舅为什么能刷屏?这三件事对企业公关的启示

- The first time to tear the code by hand, how to solve the problem of full arrangement

- CTF-Neting Cup Past Topics

猜你喜欢

Google Hacking

CTF入门笔记之ping

(1) print()函数、转义字符、二进制与字符编码 、变量、数据类型、input()函数、运算符

CTF入门之md5

什么是广告电商商业模式?这几个门派告诉你

A network security guinea pig's learning path - scripting of advanced usage of nmap

ES6 iterator explanation example

Phpstudy安装Thinkphp6(问题+解决)

强化学习笔记:DDPG

(5) Modules and packages, encoding formats, file operations, directory operations

随机推荐

4. PHP array and array sorting

DVWA drone installation tutorial

16. JS events, string and operator

CTF入门之php文件包含

(1) introduction to Thinkphp6, installation view, template rendering, variable assignment

VIKINGS: 1 vulnhub walkthrough

3000字入门图神经网络

1. Beginning with PHP

(8) requests, os, sys, re, _thread

4. The form with the input

(4) Function, Bug, Class and Object, Encapsulation, Inheritance, Polymorphism, Copy

Alfa: 1 vulnhub walkthrough

Anaconda报错:An unexpected error has occurred. Conda has prepared the above report 解决办法

The CTF introductory notes of SQL injection

GreenOptic: 1 vulnhub walkthrough

PHP实现搜索框的自动反查提示

PHP realizes the automatic reverse search prompt of the search box

Orasi: 1 vulnhub walkthrough

Add a full image watermark to an image in PHP

CTF入门之md5